あなたは、自分が毎月の生活にどのくらいのお金がかかっているか、把握していますか?

地域によっても、家族の人数によっても相場の生活費は全然変わってきますが、ここでは全体の平均をみてみましょう。※この記事では、あくまで平均を把握するために載せていますので「だいたいこんなもんなんだ」くらいで眺めていただければ結構です。

■単身世帯の平均支出額(全年齢)

総務省統計局が公表している『家計調査報告〔家計収支編〕2021年(令和3年)平均結果の概要』によれば、住居費を除いた単身世帯(全年齢)の生活費の平均額は13万2,813円となっています。主な支出の内訳を見ていくと、次のとおりです。

| 項目 | 金額 |

| 食費 | 3万8,410円 |

| 水道光熱費 | 1万1,358円 |

| 生活用品費 | 5,687円 |

| 被服費 | 4,606円 |

| 保健医療費 | 7,625円 |

| 交通費・通信費 | 1万8,819円 |

| 娯楽費 | 1万7,082円 |

| その他(理美容費・交際費など) | 2万9,226円 |

| 合計 | 13万2,813円 |

年齢や性別、社会人・学生などの関係も当然ありますが、関東地域をはじめ、北陸・東海地方、近畿地方などの首都圏を含む都心は1ヶ月あたりの生活費が、やはり他の地域よりも高くなる傾向があります。

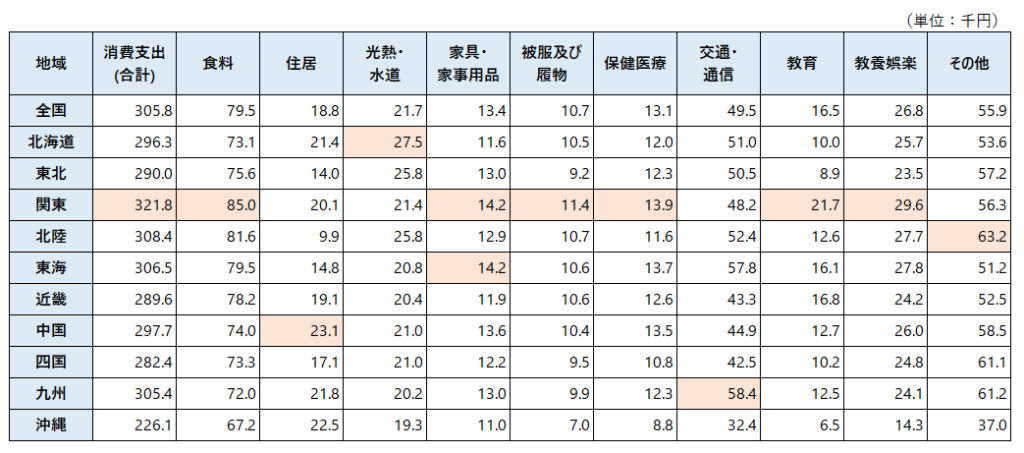

■2人以上の勤労者世帯消費支出(全年齢)

2020年の総務省「家計調査」によると、2人以上の勤労者世帯の消費支出は1カ月平均305,811円となっています。

支出の内訳をみると「食料」が約7.9万円と最も高く、「教養娯楽」が約2.7万円「交通・通信」が約4.9万円となっています。

そして地域別の消費支出では、関東で321,811円、沖縄の226,090円と、約9.6万円の開きがあることがわかります。

そして案外、このグラフを見る限り住居費が安いと思われると思いますが、このグラフの中には持ち家などで住居費があまりかからない人も多く含まれており、更に住宅ローンなどの返済がある場合、そうした返済金額もこの表には含まれていません。

ということは、住宅ローンを返済している人や賃貸住宅にお住まいの場合は、さらにこれ以上のお金がかかってくることとなります。

また、人生には結婚、出産、進学、入院、介護、冠婚葬祭などさまざまなライフイベントによる特別支出の費用も、含まれていません。 これらの費用も含めて貯蓄していかなければ、現在の日本経済の状況を考えても将来お金で困らないように生活することは、とても難しいことだと思います。

お金のかかるさまざまなライフイベント

人生にはお金のかかるさまざまなライフイベントがありますが、中でも教育費・住宅費・老後資金は「人生の三大資金」と言われています。

また「人生の三大資金」と言われるほどに大きな資金が必要ということは、それだけ早くに準備に取り掛からないと危険です。貯蓄で貯めるのにも投資で増やすのにもまとまったお金を用意することは時間がかかることなので、早めの準備が肝心です。

教育費

教育費は公立か私立、習い事の数などで変わりますが、仮に大学まで進学する場合、子ども一人あたり1000~2300万円は必要です。

※幼稚園については幼児教育無償化を反映し授業料分を控除

【出典】幼稚園から高校まで文部科学省「平成30年度子どもの学習費調査」大学については独立行政法人 日本学生支援機構「平成30年度学生生活調査結果」

文部科学省「令和3年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

住宅費

住宅費は住む地域、生活スタイル、物件によっても変わりますが、自宅を購入する場合、住宅ローンを借りて、数十年にわたって返済するのが一般的です。

賃貸住まいであれば、老後も家賃が必要ですし、老後資金は、年金だけでは足りません。

総務省「家計調査報告」 (2019年)によると、老後の生活費は夫婦世帯で月3・3万円、シングル世帯で27万円不足する計算と発表。

これが仮に65歳から90歳までの26年間続いたとして、そこに医療費や介護などの特別支出を1人500万円と見込んだとすると、夫婦で約2000万円、独り身でも約1300万円は用意しておく必要があります。

老後資金

多くの場合、年齢を重ねると病気をしたり怪我もしやすくなり、治りづらくなったりと体のあちこちに支障も出てきますし、働けなくなる事も考慮してお金の用意を行うことが大切です。

では、いくらのお金を老後までに貯蓄しておくことを目明日に考えれば良いでしょうか?

・2020年のデータで見る老後の家計

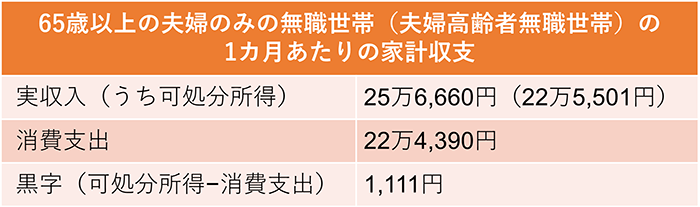

ここでは、総務省の「家計調査年報」を参考にしました。直近のデータとなる2020年では、以下のような調査結果が出ています。

夫婦高齢者無職世帯(65歳以上の夫婦のみの無職世帯)の1カ月あたりの実収入は25万6,660円。主な内訳は社会保障給付が85.7%を占め21万9,976円、その他の収入で14.3%を占めています。そのうち可処分所得(所得税などを差し引いた自由に使える手取り収入)は22万5,501円となります。

人により老後にかかる金額も異なりますし、保険など色々な方法でこうした資金を作ることも健康な方ならできるかもしれませんが、間違いなく言えることは、こうしたお金のことをしっかり考えて現実的に向き合わなければ、あとあと後悔するということです。

将来の備えは元気な時にしかすることはできません。

そして早ければ、早くから始めただけ積み立てるにしても毎月の積み立て金額は少なくてすみますし、貯蓄のハードルは低くなるのが普通です。

ですが、いくら学んでも実際に行動に移さなければ、何も現実は変わりませんし、理想の勝利や欲しい結果を得ることもできません。

このサイトでは、そうした経験や膨大なノウハウから、お金にだけではくシンプルに、幸せに生きるための勧めとして『お金、健康、生き方、考え方』の分野で情報を発信していきます。

ぜひ、僕が発信する情報の中で気に入った考え方、記事、アクションステップがあれば取り入れてみてください。

僕も2022年の現在でこそ愛知県内にアパート1棟、区分4戸、工場1棟を無借金で持ち、法人会社6つのオーナーをして、純金融資産保有額では「富裕層」に入りますが、最初からお金持ちだったわけではなく、お金の基本をひたすら学び、愚直に実践してきたことで今があります。

そうした経験や膨大なノウハウから今まで、『理想の生活を実現するための無理のない計画の立て方』や、それをやり切るための『実行力の身につけ方・磨き方』をコンサルティング依頼を受けて指導してきました。

そして1万人以上の方に、諦めないことの重要性と、理想を実現するための考え方を伝えてきました。また、『希望格差に立ち向かう竹内力也』というYouTubeouTubeチャンネルを運営し、『視野が広がる考え方』や『目標達成』に関する情報発信を続けています。

今から始めることが、遅いなんてことはありません。

なぜなら残りの人生で今この瞬間が一番若いのですから。

どんな時も人生を変えるなら、「今」です。

希望格差に立ち向かう竹内力也でした。